ĪĪĪĪ░óĀ¢Ę©╣żÅS(alpworks)Ż¼ū„š▀Ż║▒▒Č╔─ŽÜw(ū„š▀×ķ░óĀ¢Ę©╣żł÷(ch©Żng)╠žč¹čąŠ┐åT)

ĪĪĪĪ(▒Šł¾(b©żo)ĖµųąĄ─ą┼ŽóŠ∙üĒ(l©ói)į┤ė┌╣½ķ_┘Y┴ŽŻ¼▓╗śŗ(g©░u)│╔╚╬║╬═Č┘YĮ©ūh)

ĪĪĪĪäéäé▀^╚źĄ─▀@éĆ(g©©)ų▄─®Ż¼ć°(gu©«)ā╚(n©©i)Ą─įņ▄ćą┬ä▌(sh©¼)┴”┐╔─▄▀^Ą├▓ó▓╗į§├┤ķ_ą─ĪŻ

ĪĪĪĪ╔Žų▄╬Õ(3į┬1╚š)Ż¼╠ž╦╣└Ł(NASDAQ:TSLA)š²╩Į░l(f©Ī)▓╝┴╦ūŅ▒Ńę╦Ą─╠ž╦╣└Ł—ś╦(bi©Īo)£╩(zh©│n)░µModel 3 Ż¼╩█ār(ji©ż)3.5╚f(w©żn)├└į¬Ż¼╝s║Ž╚╦├±Ä┼23╚f(w©żn)-24╚f(w©żn)į¬ĪŻ

ĪĪĪĪļm╚╗▀@éĆ(g©©)ār(ji©ż)Ė±▓ó╬┤▒╚ŅA(y©┤)Ų┌Ą─Ė³▒Ńę╦Ż¼Ė³ČÓĄ─╩ŪõōĶFéb±R╦╣┐╦ĮKė┌āČ¼F(xi©żn)│ąųZŻ¼═Ų│÷┴╦ūī╚╦Ų┌┤²ęčŠ├Ą─3.5╚f(w©żn)├└į¬╠ž╦╣└Ł Model 3 ś╦(bi©Īo)£╩(zh©│n)░µ;Ą½┴Ņ═ŌĮń╩╝┴Ž╬┤╝░Ą─╩ŪŻ¼▀@ą╬╚ń▒╗═ŲĄ╣Ą─Ą┌ę╗ēKČÓ├ūųZ╣Ū┼Ų:

ĪĪĪĪ╠ž╦╣└Ł▓╗āHą¹▓╝ę¬═©▀^╚½▓┐═©▀^ŠĆ╔ŽõN╩█║═ĻP(gu©Īn)ķ]ŠĆŽ┬ų▒ĀI(y©¬ng)ĄĻĄ─┼e┤ļŻ¼üĒ(l©ói)īŹ(sh©¬)¼F(xi©żn)╝s6%Ą─│╔▒Š╣Ø(ji©”)╝sŻ¼═¼Ģr(sh©¬)īóų¦│ų7╠ņ/ąą±é1,000ėó└’║¾Ą─¤o(w©▓)└Ēė╔═╦▄ć(ūóŻ║×ķ┴╦Ę└ų╣ĘŁūgĦüĒ(l©ói)Ą─š`▓ŅŻ¼╣Pš▀īóą┬┬äĖÕįŁ╬─ĖĮ╔ŽŻ¼▓óīóĻP(gu©Īn)µIą┼Žóś╦(bi©Īo)│÷);

ĪĪĪĪłD1Ż║╠ž╦╣└Łą┬┬äĖÕįŁ╬─

ĪĪĪĪ

ĪĪĪĪ(┘Y┴ŽüĒ(l©ói)į┤Ż║╣½╦Š┘Y┴Ž )

ĪĪĪĪĖ³┴Ņųąć°(gu©«)╠ž╦╣└Ł└Ž▄ćų„ĖąĄĮš¾@Ą─╩ŪŻ¼╠ž╦╣└Łųąć°(gu©«)š{(di©żo)š¹┴╦╚½ŽĄ▄ćą═Ą─╩█ār(ji©ż)Ż¼ŲõųąModel X▄ćą═ĮĄĘ∙▀_(d©ó)ĄĮ17.43╚f(w©żn)-34.11╚f(w©żn)į¬Ż¼Model 3Ą─ĮĄĘ∙į┌2.6╚f(w©żn)-4.4╚f(w©żn)į¬▓╗Ą╚Ż¼Model SĮĄār(ji©ż)1.14╚f(w©żn)-27.75╚f(w©żn)į¬ĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ└Ž▄ćų„éā╣╠╚╗┐Ó▓╗┐░čįŻ¼Ą½į┌╣Pš▀┐┤üĒ(l©ói)Ż¼╩▄ĄĮų┬├³é¹║”Ą─ģs╩Ūųąć°(gu©«)ą┬─▄į┤įņ▄ćą┬ä▌(sh©¼)┴”Ż║╠ž╦╣└Ł┤╦Ę¼▓╗ėŗ(j©¼)Ž¹┘M(f©©i)š▀ĻP(gu©Īn)ŽĄ│╔▒ŠČ°┤¾Ę∙š{(di©żo)ār(ji©ż)Ż¼īŹ(sh©¬)┘|(zh©¼)š²╩Ūä”ųĖųąć°(gu©«)įņ▄ćą┬ä▌(sh©¼)┴”ĪŻ

ĪĪĪĪ╠ž╦╣└ŁĄ─ųąć°(gu©«)╣źä▌(sh©¼)×ķ║╬╚ń┤╦čĖ╝▓?╚ń║╬įu(p©¬ng)╣└Ųõ┤╦┼eī”(du©¼)ųąć°(gu©«)ą┬─▄į┤įņ▄ćą┬ä▌(sh©¼)┴”Ą─ø_ō¶? ▀@ę╗╩┬╝■ī”(du©¼)ųąć°(gu©«)ą┬─▄į┤«a(ch©Żn)śI(y©©)µ£Ą─Č■╝ē(j©¬)╩ął÷(ch©Żng)═Č┘YĢ■(hu©¼)įņ│╔į§śėė░Ēæ?

ĪĪĪĪ01 ▒│Š░Ż║ųąć°(gu©«)╩ął÷(ch©Żng)▀M(j©¼n)Č╚┼c18─Ļžö(c©ói)ł¾(b©żo)Š∙│¼ŅA(y©┤)Ų┌

ĪĪĪĪĪŠ1Ī┐2019─Ļ1į┬Ż¼╔Ž║Ż╣żÅSķ_╣ż

ĪĪĪĪįńį┌2019─Ļ1į┬29╚šŻ¼╣Pš▀Š═į°ū½╬─ĪČ╠ž╦╣└Łį┌ųąć°(gu©«)³c(di©Żn)╚╝Ą─æ(zh©żn)╗┼c¾¶╗ĪĘų°ųžĘų╬÷įu(p©¬ng)╣└┴╦╠ž╦╣└Łį┌ć°(gu©«)ā╚(n©©i)Į©ÅSĄ─ė░ĒæŻ¼įōÅSęÄ(gu©®)äØ─Ļ╔·«a(ch©Żn)50╚f(w©żn)▌v╝āļŖäė(d©░ng)š¹▄ćŻ¼═Č«a(ch©Żn)║¾īó╔·«a(ch©Żn)Model 3║═Model YĄ╚▄ćą═ĪŻ

ĪĪĪĪłD2Ż║╠ž╦╣└Ł╔Ž║Ż┼RĖ█╣żÅSš²╩Įķ_╣ż

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ(┘Y┴ŽüĒ(l©ói)į┤Ż║╣½╦Š┘Y┴Ž )

ĪĪĪĪĪŠ2Ī┐2019─Ļ2į┬19╚šŻ¼╠ž╦╣└Ł2018─Ļžö(c©ói)ł¾(b©żo)į┘│¼ŅA(y©┤)Ų┌

ĪĪĪĪ2018─ĻĄ┌╚²╝ŠČ╚╠ž╦╣└ŁīŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š68.24ā|├└į¬Ż¼ā¶└¹ØÖ(r©┤n)▐D(zhu©Żn)š²×ķ2.55ā|├└į¬Ż¼▀@ę▓╩Ū╠ž╦╣└Ł15─ĻüĒ(l©ói)Ą┌╚²┤╬īŹ(sh©¬)¼F(xi©żn)ė»└¹ĪŻ«ö(d©Īng)Ģr(sh©¬)╩ął÷(ch©Żng)ī”(du©¼)╠ž╦╣└ŁĄ─ō·(d©Īn)ænÅ─“─▄┘ŹÕXåß?”▐D(zhu©Żn)ĄĮ“┘ŹÕX─▄│ų└m(x©┤)åß?”ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)ūŅą┬Ą─╠ž╦╣└Ł─Ļł¾(b©żo)Ż¼4Q18╩š╚ļ72.3ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)120%;ā¶└¹ØÖ(r©┤n)×ķ2.1ā|├└į¬Ż¼▀@╩Ū╠ž╦╣└Ł▀B└m(x©┤)Ą┌Č■éĆ(g©©)╝ŠČ╚ė»└¹ĪŻ

ĪĪĪĪłD3Ż║╠ž╦╣└Łå╬╝ŠČ╚ā¶└¹ØÖ(r©┤n)

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ(┘Y┴ŽüĒ(l©ói)į┤Ż║╣½╦Š┘Y┴Ž)

ĪĪĪĪ╠ž╦╣└ŁĄ─╩š╚ļęÄ(gu©®)─Żę▓╩Ū╣Ø(ji©”)╣Ø(ji©”)┼╩╔²ĪŻ2018─Ļį┌õN┴┐▒®ØqĄ─ŪķørŽ┬Ż¼╠ž╦╣└ŁĄ─╩š╚ļĖ▀▀_(d©ó)214.6ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)82.5%ĪŻČ°Å─å╬╝ŠČ╚öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)┐┤Ż¼╠ž╦╣└Ł2017─Ļķ_╩╝Ż¼├┐éĆ(g©©)╝ŠČ╚Š∙īŹ(sh©¬)¼F(xi©żn)┴╦═¼▒╚Łh(hu©ón)▒╚š²į÷ķL(zh©Żng)Ż¼▀@ī”(du©¼)ė┌ę╗éĆ(g©©)įņ▄ćŲ¾śI(y©©)üĒ(l©ói)šfŻ¼║å(ji©Żn)ų▒╩Ū▓╗┐╔╦╝ūhĄ─│╔Š═ĪŻ

ĪĪĪĪłD4Ż║╠ž╦╣└Łå╬╝ŠČ╚ĀI(y©¬ng)╩š

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ(┘Y┴ŽüĒ(l©ói)į┤Ż║╣½╦Š┘Y┴Ž)

ĪĪĪĪ▀Ćėą║▄ČÓ2018─ĻĄ─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)║▄ėą╚żŻ¼ųĄĄ├┤¾╝ę╔Ņ╦╝Ż║

ĪĪĪĪ(1)╠ž╦╣└ŁĄ─Ų¹▄ćśI(y©©)äš(w©┤)├½└¹┬╩Ė▀▀_(d©ó)23%Ż¼Č°╚½Ū“ĘČć·ā╚(n©©i)ų„ę¬Ų¹▄ćųŲįņ╔╠Ą─├½└¹╦«ŲĮį┌20%╗“š▀ęįŽ┬╦«ŲĮ;

ĪĪĪĪ(2)╠ž╦╣└Ł2018─Ļčą░l(f©Ī)═Č╚ļ×ķ14.6ā|├└į¬Ż¼š╝╩š╚ļ▒╚ųžĖ▀▀_(d©ó)6.8%Ż¼▀@ę╗öĄ(sh©┤)ūųę▓╩Ū▀h(yu©Żn)Ė▀ė┌ąąśI(y©©)╦«ŲĮŻ¼ę▓░³└©įņ▄ćą┬ä▌(sh©¼)┴”Ż¼«ö(d©Īng)╚╗ė╔ė┌±R╦╣┐╦ūįĦŠ▐┴┐ÅVĖµą¦æ¬(y©®ng)Ż¼╣½╦Š┐╔ęį╩ĪŽ┬Ė³ČÓĄ─Ą─ĀI(y©¬ng)õN┘M(f©©i)ė├ė├üĒ(l©ói)čą░l(f©Ī);

ĪĪĪĪ(3)į┌2018─ĻŻ¼╠ž╦╣└ŁĮø(j©®ng)ĀI(y©¬ng)ąį¼F(xi©żn)Į┴„╚ļ×ķ20.98ā|├└į¬Ż¼Č°2017─Ļ╩Ū┴„│÷0.6ā|├└į¬ĪŻ

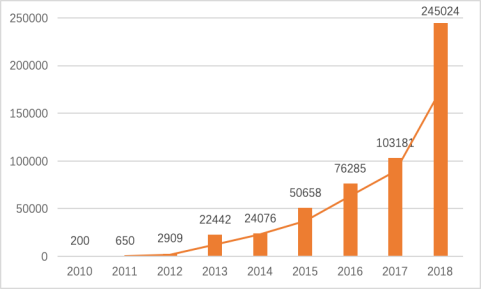

ĪĪĪĪų¦ō╬╠ž╦╣└Ł┴┴č█śI(y©©)┐ā(j©®)Ą─▒│║¾╩ŪĖ„▄ćą═õN╩█Ą─ų¦ō╬ĪŻ2018─ĻŻ¼╠ž╦╣└Ł┐é╣▓Į╗ĖČ245,240▌vļŖäė(d©░ng)▄ćŻ¼░³└©145,846▌vModel3Ż¼ęį╝░99,394▌vModel S║═Model XŻ¼Į³25╚f(w©żn)Ą─ļŖäė(d©░ng)▄ćõN┴┐▀h(yu©Żn)▀h(yu©Żn)│¼▀^╚½Ū“Ųõ╦¹▄ćŲ¾ĪŻ

ĪĪĪĪłD5Ż║2010-2018─Ļ╠ž╦╣└Ł╚½Ū“õN┴┐ū▀ä▌(sh©¼)(å╬╬╗Ż║▌v)

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ(┘Y┴ŽüĒ(l©ói)į┤Ż║╣½╦Š┘Y┴Ž)

ĪĪĪĪModel3Ė³╩Ū│╔×ķ▒¼┐Ņ▄ćą═Ż¼2018─Ļ╚½─Ļ┐é│÷žø┴┐Ė▀▀_(d©ó)145,846▌vĪŻ

ĪĪĪĪÅ─╠ž╦╣└Łā╚(n©©i)▓┐Ą─│÷žøüĒ(l©ói)┐┤Ż¼Model 3Ą─õN╩█Ū·ŠĆĮėĮ³90Č╚╔Ž╔²Ż¼▀h(yu©Żn)│¼┤╦Ū░Model S║═ Model XĄ─▒Ē¼F(xi©żn)Ż¼▀@ę▓é╚(c©©)├µšf├„Ż¼┐┐ŲĮār(ji©ż)ęį╝░ąįār(ji©ż)▒╚ū▀▀M(j©¼n)ŲĮ│Ż░┘ąš╝ęŻ¼╩Ū├┐ę╗éĆ(g©©)ą┬─▄į┤▄ćŲ¾Ą─▒žĮø(j©®ng)ų«┬ĘĪŻ

ĪĪĪĪ╝┤╩╣║═é„Įy(t©»ng)▄ćą═ŽÓ▒╚Ż¼╠ž╦╣üĒ(l©ói)2018─Ļį┌▒▒├└Ą─║└╚A▄ćõN╩█ųąŻ¼ę▓┴”ē║Ųõ╦¹▄ćą═śsĄŪ░±╩ūĪŻ

ĪĪĪĪłD6Ż║2018─ĻŻ¼Model 3│╔×ķĮ^ī”(du©¼)Ą─▒¼┐Ņ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ(┘Y┴ŽüĒ(l©ói)į┤Ż║╣½╦Š┘Y┴Ž)

ĪĪĪĪĪŠ3Ī┐2019─Ļ2į┬22╚šŻ¼╩ū┼·╠ž╦╣└Ł Model 3 ¼F(xi©żn)▄ćį┌ć°(gu©«)ā╚(n©©i)Į╗ĖČ

ĪĪĪĪĖ∙ō■(j©┤)ūŅą┬Ž¹ŽóŻ¼╩ū┼·╠ž╦╣└Ł Model 3 ¼F(xi©żn)▄ćį┌ć°(gu©«)ā╚(n©©i)Į╗ĖČŻ¼▒▒Š®╩ū┼·Į╗ĖČ╣▓ 6 ▌vŻ¼Ųõ╦¹Ąžģ^(q©▒)ę▓īóĖ·╔ŽĪŻ

ĪĪĪĪĪŠ4Ī┐2019─Ļ2į┬26╚šŻ¼╠ž╦╣└Ł╔Ž║Ż╣żÅSŁh(hu©ón)įu(p©¬ng)╣½╩ŠŻ¼▀M(j©¼n)š╣│¼ŅA(y©┤)Ų┌

ĪĪĪĪĮ³╚šŻ¼Ė∙ō■(j©┤)21╩└╝o(j©¼)Įø(j©®ng)Ø·(j©¼)ł¾(b©żo)Ą└Ż¼╠ž╦╣└Ł╔Ž║Ż╣żÅS“īóį┌2019─Ļ9į┬═Ļ│╔š¹▄ć╦─┤¾▄ćķgĄ─Į©įO(sh©©)Ż¼į┌2020─Ļ3į┬═Ļ│╔äė(d©░ng)┴”ŽĄĮy(t©»ng)▄ćķgĄ╚Ųõ╦¹ųžę¬╣”─▄ģ^(q©▒)ė“Ą─Į©įO(sh©©)ĪŻ” Į©│╔║¾═Č«a(ch©Żn)▄ćą═×ķModel 3Ż¼─Ļ«a(ch©Żn)─▄×ķ15╚f(w©żn)▌vĪŻ

ĪĪĪĪČ°ŪęŻ¼×ķ┴╦ęįūŅ┐ņ╦┘Č╚īŹ(sh©¬)¼F(xi©żn)╠ž╦╣└Łć°(gu©«)«a(ch©Żn)╗»Ż¼╠ž╦╣└Ł╔Ž║Ż╣żÅSīó╩ūŽ╚Į©įO(sh©©)ę╗éĆ(g©©)ĮMčbÅSŻ¼īó▓╔╚Ī╚½╔ó╝■ĮMčbĄ─╔·«a(ch©Żn)ĘĮ╩ĮĪŻ▀@ę▓į┘┤╬╦óą┬┴╦śI(y©©)ā╚(n©©i)ėøõøŻ¼ę▓│¼│÷┴╦╣Pš▀┤╦Ū░Ą─śĘė^ŅA(y©┤)Ų┌ĪŻ

ĪĪĪĪ02 äė(d©░ng)ę“Ż║╠ž╦╣└Łųąć°(gu©«)╣źä▌(sh©¼)Ą─“ę╗╩»╚²°B”æ(zh©żn)┬į

ĪĪĪĪĪŠ1Ī┐2018─ĻŻ¼╠ž╦╣└Łį┌ųąć°(gu©«)įŌė÷╗¼ĶF▒R

ĪĪĪĪ▒M╣▄2018žö(c©ói)─Ļ╠ž╦╣└Ł╩š╚ļčĖ╦┘į÷ķL(zh©Żng)Ż¼═¼Ģr(sh©¬)Ž┬░ļ─Ļ▀B└m(x©┤)ā╔éĆ(g©©)╝ŠČ╚ė»└¹;Ą½Ųõ2018─Ļį┌ųąć°(gu©«)Ą─╩š╚ļāH×ķ10.65ā|├└į¬Ż¼═¼▒╚2017─ĻŽ┬╗¼13.3%ĪŻ

ĪĪĪĪø]ėąį┌╚½Ū“ūŅ┤¾Ą─ą┬─▄į┤Ų¹▄ć╩ął÷(ch©Żng)╚ĪĄ├╚ń╚½Ū“╩ął÷(ch©Żng)Ą─┴┴č█▒Ē¼F(xi©żn)Ż¼╠ž╦╣└Łį┌ųąć°(gu©«)įŌė÷╗¼ĶF▒RĪŻČ°▀@ę▓ä▌(sh©¼)▒žūī╣½╦Š║═±R╦╣┐╦īó╬┤üĒ(l©ói)Ą─ųžą─Ę┼į┌ųąć°(gu©«)╩ął÷(ch©Żng)ĪŻ

ĪĪĪĪĖ▀ār(ji©ż)Īó┘Q(m©żo)ęū─”▓┴║═ć°(gu©«)ā╚(n©©i)įņ▄ćą┬ä▌(sh©¼)┴”Ą─ß╚Ų╩Ū╠ž╦╣└Ł2018─Ļį┌╚AõN╩█Ž┬╗¼Ą─╚²┤¾įŁę“ĪŻ

ĪĪĪĪ─┐Ū░Ż¼ųąć°(gu©«)į┌╩█Ą─ Model 3 ▄ćą═ėą╚²┐ŅŻ║Model 3 Ė▀ąį─▄╚½▌å“ī(q©▒)äė(d©░ng)░µĪóModel 3 ķL(zh©Żng)└m(x©┤)║Į╚½▌å“ī(q©▒)äė(d©░ng)░µ║═ Model 3 ķL(zh©Żng)└m(x©┤)║Į║¾“ī(q©▒)░µŻ¼Ų╩█ār(ji©ż)Ęųäe×ķ 56 ╚f(w©żn)Īó49.9 ╚f(w©żn)║═ 43.3 ╚f(w©żn)į¬ĪŻŽÓī”(du©¼)ė┌ć°(gu©«)ā╚(n©©i)ą┬ä▌(sh©¼)┴”Ą─ų„┴”▄ćą═Ż¼║═é„Įy(t©»ng)║└╚A▄ćŻ¼▀@ę╗ār(ji©ż)Ė±│¼│÷║▄ČÓ╚╦ŅA(y©┤)Ų┌║═│ą╩▄─▄┴”ĪŻ

ĪĪĪĪį┘╝ė╔Ž┘Q(m©żo)ęū─”▓┴▒│Š░Ž┬ĻP(gu©Īn)ČÉĄ─▓©äė(d©░ng)Ż¼ī¦(d©Żo)ų┬ār(ji©ż)Ė±╔ŽØqŻ¼╩╣Ą├ć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)š▀ī”(du©¼)╠ž╦╣└Ł│ųėąė^═¹æB(t©żi)Č╚Ż¼2018─Ļ10į┬Model 3õN┴┐öÓč┬Ž┬Ą°70%Ż¼«ö(d©Īng)į┬āH╩█211▌vĪŻš¹éĆ(g©©)3Q18Ż¼╠ž╦╣└Łųąć°(gu©«)ģ^(q©▒)╩š╚ļāHš╝6%Ż¼▀@┼cųąć°(gu©«)ą┬─▄į┤Ų¹▄ćš╝ĄĮ╚½Ū“╩ął÷(ch©Żng)Ą─50%▀@ę╗╩ął÷(ch©Żng)Ė±Šųć└(y©ón)ųž▓╗Ę¹ĪŻ

ĪĪĪĪłD7Ż║2018 Q3╠ž╦╣└ŁĀI(y©¬ng)╩šĖ„Ąžģ^(q©▒)▒╚└²

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ(┘Y┴ŽüĒ(l©ói)į┤Ż║╣½╦Š┘Y┴Ž)

ĪĪĪĪĘ┤ė^ć°(gu©«)ā╚(n©©i)Ą─ą┬─▄į┤įņ▄ćą┬ä▌(sh©¼)┴”Ż¼ļm╚╗┐é¾w│÷žø┴┐ø]ėą╠ž╦╣└Ł─Ū├┤¾@╚╦Ż¼Ą½2018─Ļ╚į╚ĪĄ├┴╦▓╗Õe(cu©░)Ą─│╔┐ā(j©®)ĪŻŲõųąār(ji©ż)Ė±Ä¦║═Ą═┼õ░µ╠ž╦╣└Łėąųž»BĄ─╬ĄüĒ(l©ói)ES8│÷žø╔§ų┴│¼▀^1.1╚f(w©żn)▌vĪŻ

ĪĪĪĪĖ∙ō■(j©┤)ūŅą┬öĄ(sh©┤)ō■(j©┤)Ż¼╬ĄüĒ(l©ói)ES8į┌2019─Ļ1į┬õN┴┐×ķ1,891▌vŻ¼ę¬▒╚╠ž╦╣└ŁÄū┐Ņ▄ćą═Ą─┐é║═▀Ćę¬ČÓŻ¼Č°ŪęĖ³Š▀═■├{┴”Ą─╬ĄüĒ(l©ói)ES6ę▓Ģ■(hu©¼)į┌6į┬Ę▌Į╗ĖČŻ¼Ūęār(ji©ż)Ė±ę¬▒╚Model 3ā×(y©Łu)╗▌(╬┤ĮĄār(ji©ż)░µ▒Š)ĪŻ

ĪĪĪĪłD8Ż║ć°(gu©«)ā╚(n©©i)įņ▄ćą┬ä▌(sh©¼)┴”▀M(j©¼n)š╣Ēś└¹

ĪĪĪĪ

ĪĪĪĪ(┘Y┴ŽüĒ(l©ói)į┤Ż║╣½╦Š┘Y┴Ž)

ĪĪĪĪĪŠ2Ī┐╠ž╦╣└Łīóųąć°(gu©«)ū„×ķæ(zh©żn)┬įųž³c(di©Żn)

ĪĪĪĪę“┤╦╬ęéā┐╔ęį═Ų£y(c©©)Ż¼╠ž╦╣└ŁŲ╚▓╗╝░┤²Ą─░l(f©Ī)▓╝3.5╚f(w©żn)├└į¬Model 3 Ą─╗∙ĄA(ch©│)░µ▒Šęį╝░╝ė╦┘╔Ž║Ż╣żÅSĄ─ą▐Į©Ż¼║▄ųžę¬Ą─įŁę“Š═╩Ū×ķ┴╦ōīš╝ųąć°(gu©«)▀@éĆ(g©©)ūŅ┤¾Ą─ą┬─▄į┤Ų¹▄ć╩ął÷(ch©Żng)Ż¼ä”õhų▒ųĖįņ▄ćą┬ä▌(sh©¼)┴”╝░š²į┌▐D(zhu©Żn)ą═Ą─é„Įy(t©»ng)▄ćŲ¾ĪŻ

ĪĪĪĪ(ūóŻ║ėąęŌ╦╝Ą─╩Ūį┌2019─Ļ2į┬╣½▓╝Ą─2018─Ļžö(c©ói)ł¾(b©żo)╔ŽŻ¼Ą═ār(ji©ż)░µĄ─Model 3═Ų│÷Ą─╚š│╠░▓┼┼Ž¹╩¦┴╦Ż¼«ö(d©Īng)Ģr(sh©¬)╩ął÷(ch©Żng)▀ĆŅA(y©┤)Ų┌▀@ę╗«a(ch©Żn)ŲĘꬤo(w©▓)Ž▐Ų┌═Ų▀tĪŻ)

ĪĪĪĪModel 3 īó│╔×ķ╔Ž║Ż╣żÅS╔·«a(ch©Żn)Ą─ų„┴”▄ćą═ĪŻ╔Ž║Ż╣żÅS═Č«a(ch©Żn)║¾Ż¼Model 3īó├Ō╚ź15%Ą─ĻP(gu©Īn)ČÉĪŻČ°ŪęļSų°╔Ž║Ż╣żÅSĄ─«a(ch©Żn)─▄ßīĘ┼Ż¼ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼ęį╝░▓╔ė├ć°(gu©«)ā╚(n©©i)╣®æ¬(y©®ng)╔╠Ż¼ć°(gu©«)«a(ch©Żn)╗»Ą─╠ž╦╣└ŁŽÓ▒╚─┐Ū░Ą─╩█ār(ji©ż)īó┤¾┤¾ĮĄĄ═Ż¼īóĢ■(hu©¼)┼cć°(gu©«)ā╚(n©©i)įņ▄ćą┬ä▌(sh©¼)┴”«a(ch©Żn)╔·╝ż┴ęĖé(j©¼ng)ĀÄ(zh©źng)ĪŻ

ĪĪĪĪĪŠ3Ī┐Å─īŹ(sh©¬)┴”╔ŽüĒ(l©ói)┐┤Ż¼ć°(gu©«)ā╚(n©©i)įņ▄ćą┬ä▌(sh©¼)┴”▀Ć▓╗╩Ū╠ž╦╣└ŁĄ─ī”(du©¼)╩ų

ĪĪĪĪ2003─Ļ│╔┴óĄ─╠ž╦╣└ŁŻ¼ĄĮĮ±─ĻęčĮø(j©®ng)ÜvĮø(j©®ng)┴╦15─ĻĄ─’L(f©źng)’L(f©źng)ėĻėĻŻ¼¼F(xi©żn)į┌ęčĮø(j©®ng)Å─│÷žø┴┐Īó╩š╚ļĪó└¹ØÖ(r©┤n)╚½ĘĮ╬╗ūC├„┴╦ūį╝║ĪŻ

ĪĪĪĪĖ³×ķų┬├³Ą─╩ŪŻ¼ė╔ė┌±R╦╣┐╦Ą─ł╠(zh©¬)─ŅŻ¼╠ž╦╣└Ł▀xō±ūįĮ©«a(ch©Żn)─▄▀@ĘN¤²ÕXĄ─ųž┘Y«a(ch©Żn)─Ż╩ĮŻ¼śŗ(g©░u)Į©┴╦śO╔ŅĄ─ūo(h©┤)│Ū║ėŻ¼▀@ę╗³c(di©Żn)æ(zh©żn)┬į║═ć°(gu©«)ā╚(n©©i)Ą─Š®¢|ūįĮ©╬’┴„ŅÉ╦ŲĪŻ

ĪĪĪĪć°(gu©«)ā╚(n©©i)Ą─įņ▄ćą┬ä▌(sh©¼)┴”Ż¼╩Ū2014─Ļ▓┼ķ_╩╝╚ńėĻ║¾┤║╣S░Ńė┐¼F(xi©żn)Ą─ĪŻų«╦∙ęį╩Ū2014─ĻŻ¼╩Ū┼cć°(gu©«)ā╚(n©©i)Ą─ą┬─▄į┤│╦ė├▄ćča(b©│)┘Nš■▓▀├▄ŪąŽÓĻP(gu©Īn)ĪŻ╦∙ęį║═╠ž╦╣└Ł│÷╔·Š═ų▒├µ╩ął÷(ch©Żng)▓╗═¼Ż¼ć°(gu©«)ā╚(n©©i)įņ▄ćą┬ä▌(sh©¼)┴”öyĦų°ę└┐┐ča(b©│)┘NĄ─╗∙ę“ĪŻ

ĪĪĪĪį┘╝ė╔ŽŲ▓Į£■║¾ė┌╠ž╦╣└ŁŻ¼ć°(gu©«)ā╚(n©©i)ą┬ä▌(sh©¼)┴”Ą─įņč¬─▄┴”ĪóūįĮ©«a(ch©Żn)─▄Č╝ę¬▓ŅĄ├ČÓĪŻęįį┌├└ć°(gu©«)╔Ž╩ąĄ─╬ĄüĒ(l©ói)Ų¹▄ć(NYSE:NIO)×ķ└²Ż¼ŲõūŅą┬Ą─3Q18žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼ 3Q18ā¶╠Øōp│¼▀^28ā|į¬Ż¼Łh(hu©ón)▒╚2Q18╠ØōpöU(ku©░)┤¾┴╦56%Ż¼│÷žø┴┐ć°(gu©«)ā╚(n©©i)Ą┌ę╗Ą─╬ĄüĒ(l©ói)╔ąŪę▓╗Š▀éõūį╬ęįņč¬─▄┴”Ż¼Ųõ╦¹Ų¾śI(y©©)Ą─╠ÄŠ│┐╔ŽļČ°ų¬ĪŻ

ĪĪĪĪĖ³×ķųžę¬Ą─╩ŪŻ¼▀@ą®Ų¾śI(y©©)░l(f©Ī)š╣│§Ų┌▓╗Ą├ęč▒žĒÜ▀xō±ūŌĮĶé„Įy(t©»ng)Ų¾śI(y©©)╔·«a(ch©Żn)ŠĆ┤·╣żĄ─▌p┘Y«a(ch©Żn)╔·«a(ch©Żn)ĘĮ╩ĮŻ¼ļm╚╗░³└©▒╚╚ń═■±RĪóąĪ∙iĪó╬ĄüĒ(l©ói)Ą╚Į³Ų┌Č╝├▄╝»ęÄ(gu©®)äØūįĮ©«a(ch©Żn)─▄Ż¼Ą½▀@ę╗Ģr(sh©¬)ķgęč£■║¾╠ž╦╣└Ł╠½ČÓĪŻ

ĪĪĪĪłD9Ż║ć°(gu©«)ā╚(n©©i)įņ▄ćą┬ä▌(sh©¼)┴”2014─Ļ║¾ė┐¼F(xi©żn)

ĪĪĪĪ

ĪĪĪĪ(┘Y┴ŽüĒ(l©ói)į┤Ż║ą┬Ģr(sh©¬)┤·ūC╚»)

ĪĪĪĪęį╔Ž▓╗ļy┐┤│÷Ż¼╠ž╦╣└ŁŲ╚▓╗╝░┤²░l(f©Ī)äė(d©░ng)ųąć°(gu©«)╣źä▌(sh©¼)Ż¼┐╔ų^“ę╗╩»╚²°B”Ż║

ĪĪĪĪę╗ĘĮ├µ╩Ū╝▒ė┌Ė─ūā18─Ļųąć°(gu©«)╩ął÷(ch©Żng)╗¼ĶF▒R╦∙įņ│╔Ą─žō(f©┤)├µą╬Ž¾Ż¼▀Ć╩ął÷(ch©Żng)Īó═Č┘Yš▀┼cØōį┌┘YĘĮĄ─ą┼ą─(ō■(j©┤)├Į¾wł¾(b©żo)Ą└Ż¼╠ž╦╣└Łę“╔ŽĮ©ÅSČ°š²į┌«ö(d©Īng)Ū░īżŪ¾ųąć°(gu©«)ŃyąąĄ─┤¾Ņ~┘J┐Ņ);┴Ēę╗ĘĮ├µät┤¾ėąīóųąć°(gu©«)ą┬─▄į┤įņ▄ćä▌(sh©¼)┴”Č¾Üóė┌ōu╗@ų«ęŌ——ų┴╔┘ę▓īó╩š½@čėŠÅŲõ│╔ķL(zh©Żng)Ą─ą¦æ¬(y©®ng);Č°ūŅ║¾ę╗ĘĮ├µę▓╩Ūą¦╣¹ūŅ’@ų°Ą─Ż║ĮĄār(ji©ż)ęŌ╬Čų°╩ął÷(ch©Żng)Ę▌Ņ~Ą─╠ß╔²ĪŻ

ĪĪĪĪ03 ė░ĒæŻ║╠ž╦╣└Łųąć°(gu©«)«a(ch©Żn)śI(y©©)µ£ØO╬╠Ą├└¹Ż¼┤_Č©ąįį÷ÅŖ(qi©óng)

ĪĪĪĪĪŠ1Ī┐╠ž╦╣└Łīóī”(du©¼)ć°(gu©«)ā╚(n©©i)įņ▄ćą┬ä▌(sh©¼)┴”ą╬│╔╚½├µē║ųŲų«ä▌(sh©¼)

ĪĪĪĪļm╚╗įņ▄ćą┬ä▌(sh©¼)┴”▒│║¾ėąć°(gu©«)ā╚(n©©i)┤¾┴┐Ą─Ņ^▓┐ę╗╝ē(j©¬)ÖC(j©®)śŗ(g©░u)═Č┘Y▒│Ģ°Ż¼Ą½░ķļSų°▀@ł÷(ch©Żng)═╗╚ńŲõüĒ(l©ói)Ą─ķWļŖæ(zh©żn)Ż¼┐╔ęį┼ąöÓŻ¼╠ž╦╣└Łä▌(sh©¼)▒žīóī”(du©¼)╦³éāą╬│╔╚½├µē║ųŲų«ä▌(sh©¼)Ż¼į┘╝ė╔Žča(b©│)┘NĄ─═╦Ų┬Ż¼ā╚(n©©i)æn═Ō╗╝Ž┬║▄ą┬ä▌(sh©¼)┴”éāļyėą│¼ŅA(y©┤)Ų┌Ą─▒Ē¼F(xi©żn)ĪŻ

ĪĪĪĪ┴Ē═Ōę╗éĆ(g©©)ĮŪČ╚╩ŪŻ¼ć°(gu©«)ā╚(n©©i)ę╗╝ē(j©¬)═Č┘YÖC(j©®)śŗ(g©░u)ų«╦∙ęį┤¾┴┐═Č┘Y▀@ą®Ų¾śI(y©©)Ż¼ę“?y©żn)ķą┬─▄į┤│╦ė├▄ć╩Ū¼F(xi©żn)į┌Ą─’L(f©źng)┐┌Ż¼╦¹éāĖ³ČÓĄ─╩Ū▓╝Šų▀@éĆ(g©©)┘ÉĄ└Ż¼Č°ģó┼cĄ─ĘĮ╩Į╩Ū░čļuĄ░Ę┼ĄĮČÓéĆ(g©©)╗@ūė└’Ż¼▒╚╚ńų°├¹VC╝t╔╝┘Y▒ŠŠ═ģó┼c┴╦╬ĄüĒ(l©ói)Īó═■±R║═┴Ń┼▄Ų¹▄ćĄ╚Ż¼┘ĆĄ─╩Ū▀@éĆ(g©©)┘ÉĄ└╔Žć°(gu©«)ā╚(n©©i)ę╗Č©Ģ■(hu©¼)šQ╔·ę╗╝ęŠ▐Ņ^ĪŻ

ĪĪĪĪ’@╚╗Ż¼ę╗╝ē(j©¬)═Č┘YĄ─┐╝║╦ų▄Ų┌Ė³ķL(zh©Żng)Ż¼╦¹éāŠ▀éõĄ╚┤²╣½╦Š│╔ķL(zh©Żng)Ą─Ģr(sh©¬)ķgā×(y©Łu)ä▌(sh©¼)ĪŻČ°ī”(du©¼)ė┌Č■╝ē(j©¬)═Č┘Yš▀üĒ(l©ói)šfŻ¼─▄ē“═Č┘YĄ─ś╦(bi©Īo)Ą─╠½╔┘Ż¼─┐Ū░ų╗ėą├└ć°(gu©«)╔Ž╩ąĄ─╬ĄüĒ(l©ói)Ų¹▄ćŻ¼▀@¤o(w©▓)ę╔ė┌░čļuĄ░Ę┼į┌ę╗éĆ(g©©)╗@ūė└’ĪŻ

ĪĪĪĪČ°ŪęŻ¼╝┤╩╣╩«Ęų┐┤║├Žļ?y©▓n)ó┼cŻ¼ę▓┐╔ęįĄ╚ĄĮ2020─Ļ┐┤──ą®ć°(gu©«)ā╚(n©©i)ą┬ä▌(sh©¼)┴”╩ŪŠ▀éõšµš²Ą─Ėé(j©¼ng)ĀÄ(zh©źng)─▄┴”ĪŻ

ĪĪĪĪĪŠ2Ī┐ī”(du©¼)▒╚Č°čįŻ¼ć°(gu©«)ā╚(n©©i)╠ž╦╣└Ł«a(ch©Żn)śI(y©©)µ£ØO╬╠Ą├└¹Ż¼┤_Č©ąįį÷ÅŖ(qi©óng)

ĪĪĪĪĖ∙ō■(j©┤)±R╦╣┐╦ī”(du©¼)╔Ž║Ż╣żÅSĄ─░▓┼┼Ż¼Model 3Ą─Ą═ār(ji©ż)░µ▒ŠŻ¼īóų„ę¬Ģ■(hu©¼)į┌▀@└’╔·«a(ch©Żn)ĪŻę“?y©żn)ķų╗ėąųąć?gu©«)Ą─╣®æ¬(y©®ng)µ£▓┼ėąŽŻ═¹╔·«a(ch©Żn)│÷─▄┘ŹÕXĄ─3.5╚f(w©żn)├└į¬░µ▒ŠModel 3ĪŻę“┤╦╠ßŪ░ĄĮüĒ(l©ói)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼Ģ■(hu©¼)╝ė╦┘╠ž╦╣└ŁĄ─ć°(gu©«)«a(ch©Żn)╗»Ż¼╬ęéā?n©©i)įųž╔Ļ┤╦Ū░ė^³c(di©Żn)Ż¼┐┤║├╠ž╦╣└Łć°(gu©«)«a(ch©Żn)«a(ch©Żn)śI(y©©)µ£▀@ę╗┤_Č©ąįĘĮŽ“ĪŻ

ĪĪĪĪ─┐Ū░ęčėą12╝ęųąć°(gu©«)Ų¾śI(y©©)▀M(j©¼n)╚ļ┴╦╠ž╦╣└ŁĄ─╣®æ¬(y©®ng)µ£Ż¼ų„ę¬×ķŲõ╠ß╣®ā╚(n©©i)’Ś┼õ╝■ĪŻū„×ķę╗╝ē(j©¬)╣®æ¬(y©®ng)╔╠Ż¼╦³éāīó▓╗āH┐╔ęįÅ─Model 3 õN┴┐╔Ž╔²ųąų▒Įė╩▄굯¼═¼Ģr(sh©¬)▀Ć┐╔─▄ė╔┤╦Ą├ĄĮć°(gu©«)ļH╝░ć°(gu©«)ā╚(n©©i)ą┬─▄į┤š¹▄ćÅSšJ(r©©n)┐╔Ż¼Ä¦üĒ(l©ói)č▄╔·ą┬ėåå╬ĪŻ

ĪĪĪĪłD10Ż║╠ž╦╣└ŁĮ©ÅS╝░«a(ch©Żn)┴┐╔Ž╔²ī”(du©¼)Ųõų▒Įė╣®æ¬(y©®ng)╔╠Ą─ė░Ēæ

ĪĪĪĪ

ĪĪĪĪ(┘Y┴ŽüĒ(l©ói)į┤Ż║ą┬Ģr(sh©¬)┤·ūC╚»)

ĪĪĪĪ│²┴╦ęč┤_Č©Ą─▀@12╝ęų«═ŌŻ¼▀Ć┤µį┌ę╗ą®Øōį┌Ą─ć°(gu©«)«a(ch©Żn)╗»╣®æ¬(y©®ng)╔╠Ż¼╦³éā╬┤üĒ(l©ói)┐╔─▄×ķ╠ž╦╣└Ł╠ß╣®▄ć╔ĒĪóĄū▒PĪóŲ¹▄ćļŖūėĄ╚ĘĮ├µĄ─┴Ń▓┐╝■╔§ų┴äė(d©░ng)┴”ļŖ│žĪŻ ę╗Ą®öž½@╠ž╦╣└Łėåå╬Ż¼╣╔ār(ji©ż)ä▌(sh©¼)▒ž╦«Øq┤¼Ė▀ĪŻ

ĪĪĪĪ╠ž╦╣└ŁØōį┌╣®æ¬(y©®ng)╔╠Ż║

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ═Ų╦]ķåūx

ĪĪĪĪ╣╚ĖĶChronicle░l(f©Ī)▓╝ą┼Žó░▓╚½öĄ(sh©┤)ō■(j©┤)ŲĮ┼_(t©ói) ŽĄ╩ū┐Ņ╔╠ė├«a(ch©Żn)ŲĘ

ĪĪĪĪō■(j©┤)CNBCŽ¹ŽóŻ¼Å─Google Xųą▓Ęų│÷Ą─ą┼ą─░▓╚½śI(y©©)äš(w©┤)Chronicle░l(f©Ī)▓╝┴╦Ųõ╩ū┐Ņ╔╠ė├«a(ch©Żn)ŲĘ——Backstoryą┼Žó░▓╚½öĄ(sh©┤)ō■(j©┤)ŲĮ┼_(t©ói)ĪŻĪĪĪĪō■(j©┤)ł¾(b©żo)Ą└Ż¼Backstory┐╔ęį×ķą┼Žó░▓╚½Ęų╬÷ĤÅ─>>>įö╝Ü(x©¼)ķåūx

▒Š╬─ś╦(bi©Īo)Ņ}Ż║╠ž╦╣└Łųąć°(gu©«)┤¾ĮĄār(ji©ż)Ż║ę╗ł÷(ch©Żng)Ī░ę╗╩»╚²°BĪ▒Ą─Ļ¢(y©óng)ų\

ĄžųĘŻ║http://www.brh9h.cn/a/guandian/yejie/308152.html

1/2 1 2 Ž┬ę╗Ēō(y©©)

ŠW(w©Żng)ėč³c(di©Żn)įu(p©¬ng)

ŠW(w©Żng)ėč³c(di©Żn)įu(p©¬ng)

Š½▓╩ī¦(d©Żo)ūx

Š½▓╩ī¦(d©Żo)ūx

┐Ų╝╝┐ņł¾(b©żo)

┐Ų╝╝┐ņł¾(b©żo) ŲĘ┼Ųš╣╩Š

ŲĘ┼Ųš╣╩Š